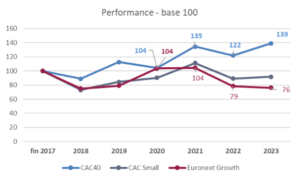

Comme nous l’avons déjà évoqué, les Small Caps nous avaient habitué à surperformer le marché. Entre 2000 et fin 2017, elles ont fait mieux que le CAC 40 à 16 reprises sur 18. Depuis 2018, c’est le CAC 40 qui est le bon élève avec 5 années de surperformances sur 6 et surtout un fossé qui s’est créé à partir de 2021, le CAC 40 progressant de 33%, le CAC Small étant quasi stable (+1,4%) et Euronext Growth baissant de 26%.

Qu’est-ce qui peut expliquer le décrochage que l’on observe car habituellement dans un environnement haussier, les Small Caps étaient le vecteur de surperformance ?

Le critère numéro 1 est la liquidité. Les fonds qui investissent sur les Small Caps ont subi une décollecte importante en France avec un encours estimé, selon les sources, aux alentours des 15 milliards d’euros vs environ 20 milliards en 2018. Ce facteur joue directement sur les performances des Small Caps.

Qu’est ce qui a justifié le recul des montants investis sur les Small Caps ?

Plusieurs facteurs ont eu un impact négatif mais pour résumer c’est le changement de paradigme que nous avons vécu. A partir de 2018 des facteurs macro-économiques et géopolitiques (guerre commerciale sino-américaines, craintes de ralentissement économique, hausse des taux aux USA, perspective de hard Brexit…) sont intervenus. Ces éléments ont alors fait douter le marché ce qui n’est jamais bon pour les Small Caps car 1/ elles ont souvent une plus grande dépendance à des marchés régionaux ce qui peut limiter leur capacité à encaisser des situations de contrainte économique et 2/ elles offrent moins de liquidité boursière i.e. le nombre de titres échangés nettement plus restreint que sur les Large Caps peut empêcher les fonds d’intervenir comme ils le souhaitent surtout s’ils ont besoin de vendre.

La crise du covid a fini par enfoncer le clou même si globalement avec toutes les aides reçues la plupart des acteurs économiques l’ont traversé avec des difficultés amoindries. En revanche, cette crise ou plutôt sa sortie associée a induit un changement radical et brutal des politiques menées par les banques centrales car le monde a subi et continue de subir une pression inflationniste comme jamais nous n’en avions vécu. Nous sommes entrés dans une phase de hausse violente et ultra rapide des taux pour casser cette inflation qui, en plus, a été alimentée par la guerre en Ukraine.

Il n’en fallait pas plus pour avoir tous les éléments d’une défiance du marché à l’égard des Small Caps. Les flux se sont taris, l’environnement demeure incertain d’un point de vue géopolitique et le palier de hausse des taux n’est pas encore atteint.

Les Small Caps souffrent donc depuis 2 ans et demi de cette défiance générale ayant induit un stress autour du manque de liquidité. Ainsi plus les valeurs sont petites plus elles en sont délaissées.

Performances des indices

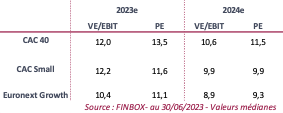

Valorisation :

L’écart entre Large Caps et Small Caps perdure au profit des Small Caps ce qui est logique au regard d’une performance boursière en retrait par rapport au CAC 40 alors que les résultats continuent de se tenir et même d’être plutôt de bonne facture.

On voit encore là la résultante de cette décote liée à la liquidité.

Conclusion :

De plus en plus nous entendons des gérants et journalistes financiers s’accorder pour dire que le marché des Small Caps présente de très bonnes opportunités au regard de son retard en termes de performances boursière mais aussi au regard des valorisations observées.

Preuve en est, les opérations de retrait avec des primes importantes sont monnaies courantes : ESI Group prime de 72% sur le dernier cours et de 95% sur la moyenne des 3 derniers mois, Keyrus prime de 59%, Orapi prime de 40% par rapport à la moyenne des 30 dernières séances, Vilmorin & Cie prime de 45% par rapport au dernier cours et de 36,7% par rapport à la moyenne des 60 derniers jours…

Les petites valeurs étant souvent détenues par leur fondateur ou des familles, ils profitent de prix attractifs en s’adjoignant éventuellement l’aide de fonds de private équity pour sortir de la Bourse dans de très bonnes conditions. Aussi, ces rachats devraient se poursuivre car il existe encore de nombreuses valeurs présentant des niveaux de valorisation particulièrement faibles qui sont délaissées par le marché. Pour leurs actionnaires ou des groupes en quête de pépites c’est une occasion rêvée.

Plus que jamais le marché des Small Caps justifie que l’on s’y intéresse de près via un stock-picking agressif. Après, investir sur les Small est toujours passé par cette démarche mais là il existe une fenêtre qui devrait perdurer encore quelques mois.

En effet, nous doutons qu’il se passe grand-chose au second semestre, hors événement exogène majeur. Cela laisse le temps de faire ses courses en étant sélectif avant de revoir certainement une reprise plus franche de l’ensemble du segment. Cette reprise interviendra une fois que les incertitudes autour des taux et de l’inflation seront passées mais aussi une fois que d’un point de vue géopolitique nous serons plus sereins. Mais là il faudra atteindre au moins 2024 voire le S2 2024.