Le mois de mars peut être scindé en deux avec un début de moi euphorique, l’indice ayant progressé de 4% pour atteindre un plus haut depuis juillet 2011, puis une seconde partie qui l’a fait revenir à la case départ.

Cela traduit bien le fait que les investisseurs sont partagés entre le sentiment que le marché actions redevient attractif mais aussi que ce dernier subit encore les incertitudes de gestion de l’Europe à l’exemple de Chypre ou encore de l’Italie qui n’arrive toujours pas à trouver une majorité stable. Bref, l’Europe reste le ventre mou du monde économique et un peu de sport lui ferait du bien.

En termes de résultats, pas de surprise majeure et la confirmation que pour 2013 la croissance et la rentabilité iront se chercher en Amérique et en Asie. L’Europe est pour le moment à oublier car il ne s’y passera rien à moins de bénéficier d’une position ultra dominante sur son secteur ou particulièrement novatrice. En gros, les valeurs défensives seront celles qui sauront aller chercher de la croissance ce qui est un paradoxe quand on revient à la définition même de valeurs défensives.

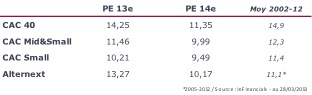

Au niveau des valorisations, le marché n’ayant peu ou pas évolué, le constat est le même à savoir que nous ne sommes pas loin d’être « pricé », seules les Small semblent disposer d’un potentiel d’appréciation de 10%. Cette constatation n’a rien d’aberrant si l’on se réfère au consensus qui voit un CAC 40 en fin d’année aux alentours des 4 000 – 4 100 points ce qui n’offre qu’un potentiel, toutefois non négligeable, d’environ 7/8%.

Concernant le consensus, à la même période l’an dernier, l’évolution du bénéfice par action attendu en 2012 pour le CAC 40 était de +7,5%, de +6,4% pour le CAC Mid&Small et de +8,4% pour le CAC Small.

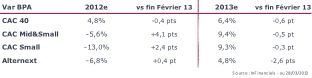

In fine sur les Small l’écart est « considérable » ce qui peut s’expliquer par le quasi arrêt de l’Europe, zone sur laquelle ces dernières sont nettement plus dépendantes que les valeurs du CAC 40. Après, le pessimisme est allé un peu loin pour les Small d’où le réajustement constaté en mars suite à la publication des résultats de la plupart d’entre elles.

Pour 2013, le consensus pour le moment ne bouge pas ou peu et voit dans les Small une surperformance, certes facilité par un effet de base « normalement » favorable. Il conviendra néanmoins de faire preuve de beaucoup de discernement et, à n’en pas douter, ce sont les sociétés disposant de débouchés en Amérique et en Asie qui seront à privilégier. Etant donné que leur histoire sur ces zones est encore jeune, il semble logique qu’elles soient à même de surperformer.

Pour conclure, finalement le fiscal cliff américain a été mis de côté contrairement à ce que nous redoutions le mois dernier et c’est Chypre qui a fait l’actualité surtout en seconde partie de mois, preuve s’il en était que l’Europe a encore du pain sur la planche.

A quoi peut-on s’attendre à court terme ? le marché même s’il parait moins nerveux semble conserver une certaine aversion au risque. Il suffit de regarder à combien se négocie le bound allemand et l’OAT française. Néanmoins, on sent qu’il veut y croire notamment pour les sociétés en dehors d’Europe. Donc il pourra être intéressant de profiter de tout repli pour se repositionner en jouant dans un premier temps ces fameuses valeurs export. Il faudra également regarder avant l’été les « valeurs domestiques » qui sont de plus en plus délaissées et qui pourraient offrir des points d’entrée encore intéressants.